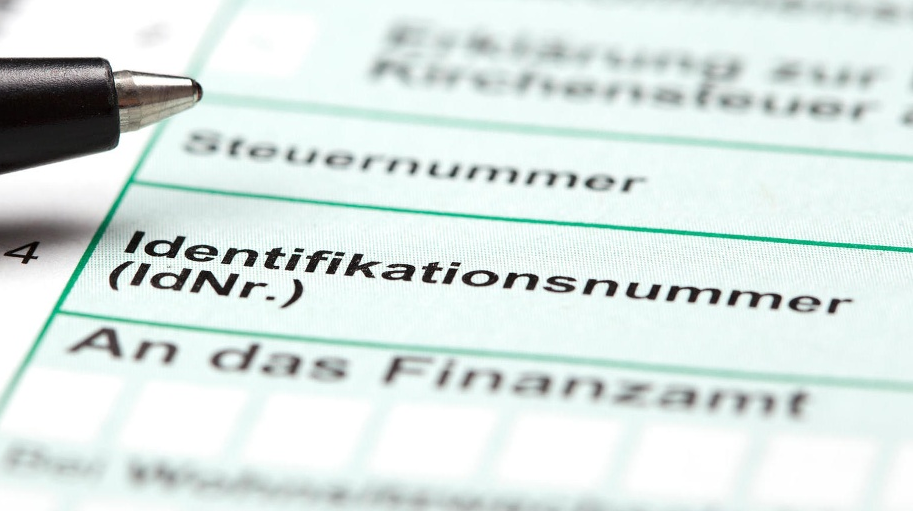

Die Steuer-Identifikationsnummer (St-IdNr) ist eine bundeseinheitliche und dauerhafte Identifikationsnummer von in Deutschland gemeldeten Bürgern für Steuerzwecke.

Auch in den anderen Ländern Europas wird die TIN (Tax Identification Number) eingeführt. Rechtsgrundlage hierzu ist die Zinsrichtlinie, die in Deutschland mit der Zinsinformationsverordnung (ZIV) umgesetzt wurde.

Einführung der Steuer-Identifikationsnummer

Die neue Steuer-Identifikationsnummer wurde zum 1. Juli 2007 eingeführt und gilt lebenslang. Sie ersetzt für natürliche Personen die bisherige Steuernummer und eTIN (electronic Taxpayer Identification Number bzw. elektronische Transfer-Identifikations-Nummer ist eine von 2003 bis 31. Oktober 2010 verwendete lohnsteuerliche Identifikationsnummer jedes Arbeitnehmers in Deutschland. Rechtsgrundlage ist § 41b Abs. 2 EStG) und besteht aus insgesamt elf Ziffern (zehn zufällig gebildete Ziffern, die keinen Rückschluss auf Daten des Steuerpflichtigen zulassen, und einer zusätzlichen Prüfziffer). Zu der Identifikationsnummer werden alle persönlichen Angaben gespeichert: Name(n), Anschrift(en), Geschlecht, Geburtstag und -ort sowie das zuständige Finanzamt. Die gesetzliche Grundlage ist § 139b Abgabenordnung (AO) und die dazu ergangene ‚Verordnung zur Vergabe steuerlicher Identifikationsnummern‘ (Steueridentifikationsnummerverordnung – StIdV) (§ 1).

Die tatsächliche Ausgabe erfolgt über die örtlichen Kommunalverwaltungen.

Zwecks Umsetzung übermittelt jedes Einwohnermeldeamt (EMA) dem Bundeszentralamt für Steuern (BZSt) jeden zum Ablauf des 30. Juni 2007 im Melderegister geführten Bürger. Mit diesem Erstabzug wird noch keine Identifikationsnummer vergeben, sondern nur ein vorläufiges Bearbeitungsmerkmal. Ab 1. Oktober 2007 wurde mit dem Abgleich der Daten begonnen, es erfolgt eine Filterung mit dem Ziel, Doubletten zu ermitteln. Nach Rücksprache mit den Einwohnermeldeämtern werden diese Doubletten dann entfernt. Dieses Verfahren dauert deutlich länger als geplant. Bis Ende des Jahres 2008 wurde die Steuer-ID den Steuerpflichtigen in einem Anschreiben des BZSt mitgeteilt. Die Steuerpflichtigen erhielten außerdem noch eine Übersicht ihrer gespeicherten Daten. Die Nummer ist bei allen Anträgen, Erklärungen oder Mitteilungen den Finanzbehörden gegenüber zu verwenden.

Wer wirtschaftlich tätig ist, also der Einzelunternehmer, Freiberufler, die juristische Person und die Personenvereinigung, bekommt zusätzlich eine Wirtschafts-Identifikationsnummer (W-IdNr. oder auch WIN). Daneben existiert die Umsatzsteuer-Identifikationsnummer (USt-IdNr), die Unternehmen zur Durchführung des innergemeinschaftlichen Erwerbs nutzen.

Verwendung der Daten

Die Identifikationsnummer ändert sich weder bei einem Ortswechsel noch bei einem Wechsel des zuständigen Finanzamts. Die Daten werden erst gelöscht, wenn sie von den Behörden nicht mehr benötigt werden, spätestens jedoch 20 Jahre nach dem Tod des Steuerpflichtigen.

Andere als die Finanzbehörden dürfen die Identifikationsnummer nur zur Datenübermittlung verwenden. Dies gilt z.B. für Arbeitgeber bezüglich der Lohnsteuerdaten der Mitarbeiter und für Kreditinstitute hinsichtlich der Zinsabschlagsteuer (ZASt).

Mit Einführung der Identifikationsnummer wird auch ein indirekter Abgleich der Melderegister durchgeführt (Ermittlung und Entfernung der Doubletten), d.h. zukünftig kann eine Person mit denselben Daten nur bei einer Meldebehörde mit Hauptwohnsitz gemeldet sein. Aus diesem Grund und wegen grundsätzlicher verfassungsrechtlicher Bedenken wird die Verfassungskonformität der Steuer-Identifikationsnummer derzeit kontrovers diskutiert.

Der Austausch der Daten zwischen den Einwohnermeldeämtern und dem Bundeszentralamt für Steuern erfolgt nach OSCI-XMeld über OSCI-Transport.

Ziel der Steuer-Identifikationsnummer

Mit der Steuer-Identifikationsnummer wird in Deutschland erstmals jeder Bürger mit einem unveränderlichen Kennzeichen von einer staatlichen Stelle zentral erfasst, denn die bereits seit 1964 geltende Versicherungsnummer wird nur an Personen vergeben, für die ein Versicherungskonto in der gesetzlichen Rentenversicherung geführt wird.

Zur Gesetzesbegründung heißt es, dass „die Finanzbehörden organisatorisch und technisch fähig sein müssen, die zulässigen Überprüfungen effizient vorzunehmen“. Bisher sei eine Auswertung steuererheblicher Informationen in vielen Fällen unterblieben, weil die vorhandenen Informationen nicht zugeordnet werden konnten. Außerdem werde mit der Nummer, so der Gesetzgeber, ein wesentlicher Beitrag zur Vereinfachung des Besteuerungsverfahrens geleistet, Bürokratie abgebaut und die Transparenz des Besteuerungsverfahrens erhöht. Das Ziel der Maßnahme ist letztlich, dass alle Steuerpflichtigen bei der Durchsetzung der Steuergesetze tatsächlich gleich belastet werden.

Die Identifikationsnummer bringt für den Bürger Erleichterungen im elektronischen Datenübermittlungsverfahren und für die Finanzbehörden neue Kontrollmöglichkeiten. So müssen z.B. deutsche Anleger die Identifikationsnummer künftig bei ausländischen Kontenverbindungen nachreichen. Ferner gelangen die in der ‚Zentralen Zulagenstelle für Altersvermögen‘ (ZfA) in Brandenburg gesammelten Informationen ebenfalls an die Finanzämter. Diese werden damit in die Lage versetzt, möglicherweise steuerpflichtige Rentner ab 2005 zur Abgabe einer Steuererklärung aufzufordern.

Vorläufer und europäische Entsprechungen

Die am 1. Januar 1970 in der DDR eingeführte Personenkennzahl findet in der Steuer-Identifikationsnummer jetzt ihre Wiedergeburt. In Österreich, Schweden, Island und einigen anderen Staaten existieren Personenkennzahlen, durch die die eindeutige Identifizierung jeder Person und damit eine erhebliche Reduzierung des Verwaltungsaufwandes erreicht werden konnte.

Die Bundesrepublik Deutschland plante die Einführung eines Personenkennzeichens (PKZ); z.B. war geplant, mit dem Bundesmeldegesetz (BMG) (Melderechtsrahmengesetz – MRRG) ab 1973 eine einheitliche PKZ für jeden Deutschen sowie alle im Ausländerzentralregister erfassten Ausländer bzw. im Ausland lebenden wiedergutmachungsberechtigten Ausländer einzuführen, um Verwaltungsvorgänge zu rationalisieren.

Das Vorhaben wurde verworfen, da der Rechtsausschuss des Deutschen Bundestages 1976 feststellte, dass „die Entwicklung, Einführung und Verwendung von Nummerierungssystemen, die eine einheitliche Nummerierung der Bevölkerung im Geltungsbereich dieses Gesetzes ermöglicht, unzulässig ist“. Diese Feststellung stützte sich auf das Mikrozensusurteil des BVerfG von 1969, BverfGE 27,1 – Mikrozensus. 16. Juli 1969.

Aufbau der Steuer-Identifikationsnummer

In den ersten zehn Ziffern der Steuer-Identifikationsnummer ist eine Ziffer genau zweifach, alle anderen sind nur einfach enthalten. Die elfte Ziffer berechnet sich aus den ersten zehn Ziffern der Ziffernfolge. Beispiel: 1234567891 5

§ 139b der Abgabenordnung bestimmt, dass jede Steuer-Identifikationsnummer nur einmal vergeben werden darf. Eine Wiederverwendung gebrauchter Nummern ist nicht vorgesehen. Der Nummernvorrat ist jedoch durch die angegebene Konstruktionsvorschrift auf 163.296.000 mögliche Ziffernkombinationen beschränkt und wird, abhängig von der Anzahl der Geburten, voraussichtlich um das Jahr 2080 herum ausgeschöpft sein.

Kritik gegen die Steuer-Identifikationsnummer

Für die Einführung der Steuer-Identifikationsnummer wurde im Oktober 2007 der damalige Bundesfinanzminister Peer Steinbrück mit dem Negativpreis ‚Big Brother Award‘ in der Kategorie ‚Politik‘ ausgezeichnet. Weiterhin wird die Verfassungskonformität der Steuer-Identifikationsnummer von einigen Kritikern bestritten (vgl. Gutachten bezüglich verfassungsrechtlicher Probleme). Der Bundesbeauftragte für den Datenschutz befürchtet, die Steuer-Identifikationsnummer könne, wie der italienische Codice Fiscale, ein weit über Steuerbelange hinausgehendes ‚allgemeines Personenkennzeichen‘ werden.

Klagen und Widersprüche gegen die Steuer-Identifikationsnummer

Auch die Bürgerrechtsvereinigung ‚Humanistische Union‘ (HU) sieht in der bundeseinheitlichen Steuer-Identifikationsnummer eine nicht verfassungskonforme Personenkennziffer und hat am 20. August 2008 beim Finanzgericht (FG) Köln Klage erhoben. Mindestens 3 weitere Klagen sind bisher öffentlich bekannt geworden. Die Klagen (Az. 2 K 2822/08 FG Köln u.a.) wurden jedoch, trotz verfassungsrechtlichen Bedenken des Gerichts an der Steuer-ID, zunächst abgewiesen, weil das Finanzgericht eindeutig von einer Verfassungswidrigkeit überzeugt sein muss, um eine Klage dem Bundesverfassungsgericht (BVerfG) vorzulegen. Eine Revision beim Bundesfinanzhof (BFH) in München ist aber möglich.

Für einen möglichen Widerspruch gegen die Zuteilung und Benutzung der Steuer-Identifikationsnummer stellen wir Ihnen hier einen Musterbrief zur Verfügung.

Absender, Name, Vorname

Wohnort, Straße, Hausnummer

PLZ, Ort

Datum

Bundeszentralamt für Steuern (BZSt)

An der Küppe 1

53225 Bonn

Fax +49 228 406 – 2661

poststelle@bzst.bund.de

Ihre Mitteilung meiner Steuer-Identifikationsnummer vom …..

Sehr geehrte Damen und Herren,

Sie haben mir mit v. g. Schreiben meine neue Steuer-Identifikationsnummer mitgeteilt.

Ich bin weder mit der Speicherung meiner Steuer-Identifikationsnummer beim Bundeszentralamt für Steuern noch bei einer anderen Behörde einverstanden und widerspreche dem. Die Steuer-Identifikationsnummer ist nach meiner Auffassung ein Personenkennzeichen, welches mich in meinem Recht auf informationelle Selbstbestimmung verletzt. Ich fordere Sie daher auf, meine persönliche Steuer-Identifikationsnummer zu löschen und widerspreche der in § 139b Abs. 2 Abgabenordnung vorgesehenen Übermittlung an bzw. Verwendung durch andere Behörden. Ich weise Sie in diesem Zusammenhang auf das Musterverfahren gegen die Steuer-Identifikationsnummer hin, welches beim Finanzgericht Köln (Aktenzeichen: 2 K 2822/08) anhängig ist.

Den Eingang dieses Schreibens bitte ich kurzfristig per Post zu bestätigen.

Mit freundlichen Grüßen

(Unterschrift)

Wo finde ich diese Nummer?

Auf Ihrem letzten Einkommensteuerbescheid, Ihrer Lohnsteuerbescheinigung oder Ihrer Lohnsteuerkarte 2010 (ggf. beim Arbeitgeber erfragen) oder in dem o. g. Anschreiben aus dem Jahre 2008.

Wofür braucht mein Geldinstitut auf einmal die Steuer-Identifikationsnummer?

Zum Beispiel für den Freistellungsauftrag. Nur mit der Steuer-Identifikationsnummer kann der Freistellungsauftrag ab diesem Jahr gegenüber dem Finanzamt geltend gemacht werden. Außerdem dient die Steuer-Identifikationsnummer der Vereinfachung in der Steuerverwaltung und letztendlich der Entlastung der Bürger.

Ich habe doch gar keine Steuer-Identifikationsnummer?

2008 wurde die IdNr in einem gesonderten Anschreiben an alle Bundesbürger versandt. Die Steuer-Identifikationsnummer wurde am 01.07.2007 eingeführt und gilt lebenslang.

Wo kann ich die Steuer-Identifikationsnummer erfragen?

Beim Arbeitgeber, dem zuständigen Finanzamt oder dem Bundeszentralamt für Steuern (BZSt). Vom BZSt können Sie Ihre IdNr schriftlich abfordern: Bundeszentralamt für Steuern, Referat St II 3, 53221 Bonn oder das auf deren Internetseite bereitgestellte Formular nutzen.